こんにちは!旅人会計士のタローです。

前回のブログで投資に対する基本姿勢を書いたので、今回は実際にVOOに投資を始めてからの疑問点や自分なりに実施した対応策、それを踏まえての現状の分析と今後の見通しについて記述したいと思います。

投資を始めての感想

アメリカに赴任して3ヶ月くらいが経過した頃、現地の生活にも慣れ始めて毎月の収支管理が固まってきたので余剰資金を運用することを考え始めました。現地採用のメンバーは401Kなどを通じてアメリカの市場相場などに詳しい方が多かったので、リターンの数値やETFなどのコストを教えてもらい、早い段階から積立投資を始める大切さを改めて認識した結果、米国ETFを通じて運用をするのが良いという結論に至りました。そこで前回のように考え方を整理し、VOOに長期投資をすることにしました。

ところで皆さん、株価っていくらぐらいが適切かどうやって判断されてますか?年初と比較して何%下落、PERで何倍くらいが目安などが割とメジャーな見方ではないでしょうか。

いざ投資を始めてみるとやっぱりなるべく安く買って高く売りたいと考えるのですが、一体いくらであれば割安なのかの判断は、最初のうちかなり難しく感じました。

毎月積立投資をベースに考えていたのでなるべく淡々と定額で買い続けることを想定していたのですが、実際に投資をしてみると購入する都度、指値(Limit price)の設定をする点が気になります。もちろん、市場価格(Market price)での購入を指定することで相場の変動を気にせずに投資を行うこともできるのですが、S&Pを含めたアメリカの株式市場は2021年の年末にかけてどうも高過ぎたようだと聞いていたので少しでも安い金額で購入した方が良いのではないかということが素朴に思った疑問(貧乏根性?)です。

PER(P/E ratio)に注目してみるとS&Pだと20倍(Forwardベース)を年末年始の時点では大きく超えていたので過去5年や10年の平均よりもかなり高い水準でした。一方で金利が上昇するにつれて、株価が右肩下がりになっていったので、一体どこまで下がるのだろうという疑問もありました。

そんな時に読んだWSJの「実質金利(real interest)とPE ratioは逆相関の関係にある」という記事に注目しました。理屈で言うと、インフレ率を加味した実質金利が上がれば債券や預金のメリット(リスクが低いのにインフレ以上のリターンもらえる)が強調されて株の人気が下がるとざっくり理解はできるのですが、あくまで理論なのでどこまで現実の株価推定に役立つかわからないですよね。

そこで実質金利とPE ratioに関する外部情報を集めて自分で分析してみることで株価の推定ができないか検討してみました。

株価推定の考え方

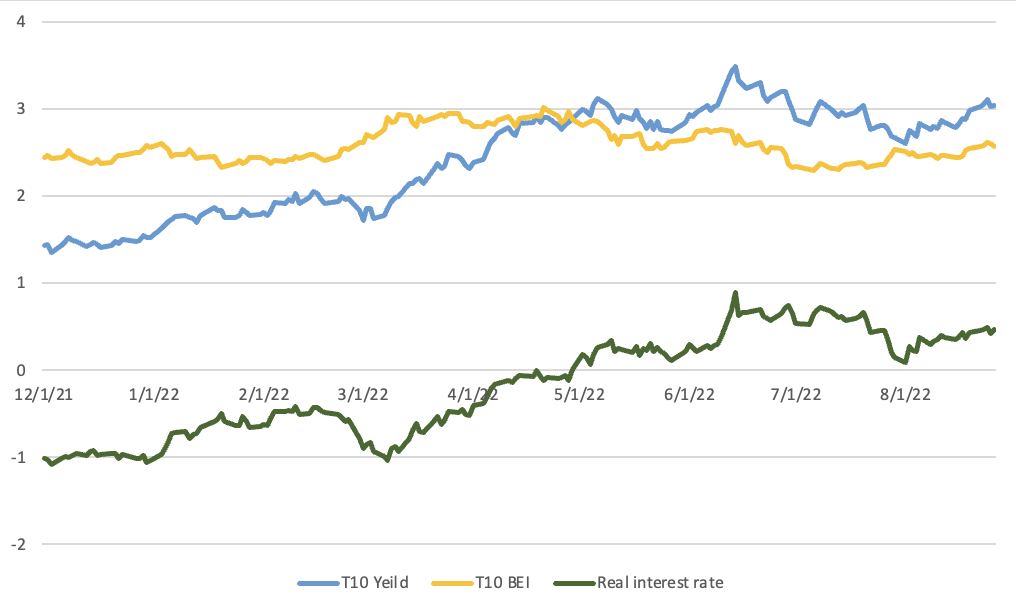

もう少し「実質金利とPE ratioの逆相関」について掘り下げてみます。PE ratioはEPS(一株あたり利益)の何倍の株価になっているかを表すので、ざっくり「実力としての稼ぐ力(利益)に対してどれだけの期待(株価)が市場からかけられているか」と言えます。この時のEPSは過去の実績を使用するか未来の予測を使用するか選択肢がありますが、今の株価推定においては投資家からの将来の期待値が大切と考えて予測(Forward)のEPSを使用して分析します。一方で実質金利は名目金利からインフレ率を控除して算定されるため、「インフレを超えて債権からどれだけのリターン(金利)が得られるか」と言い換えられます。株価推定にあたっては長期的な経済力を表す指標が望ましいため長期金利の代表格である米国債券10年の金利を使用します。

分析に使用する指標をまとめると以下の通りとなります。

*実質金利=米国債券(10年)金利-物価連動国債(BEI)(10年)利回り

*PE ratio=S&P500指数/Forward 12-month EPS

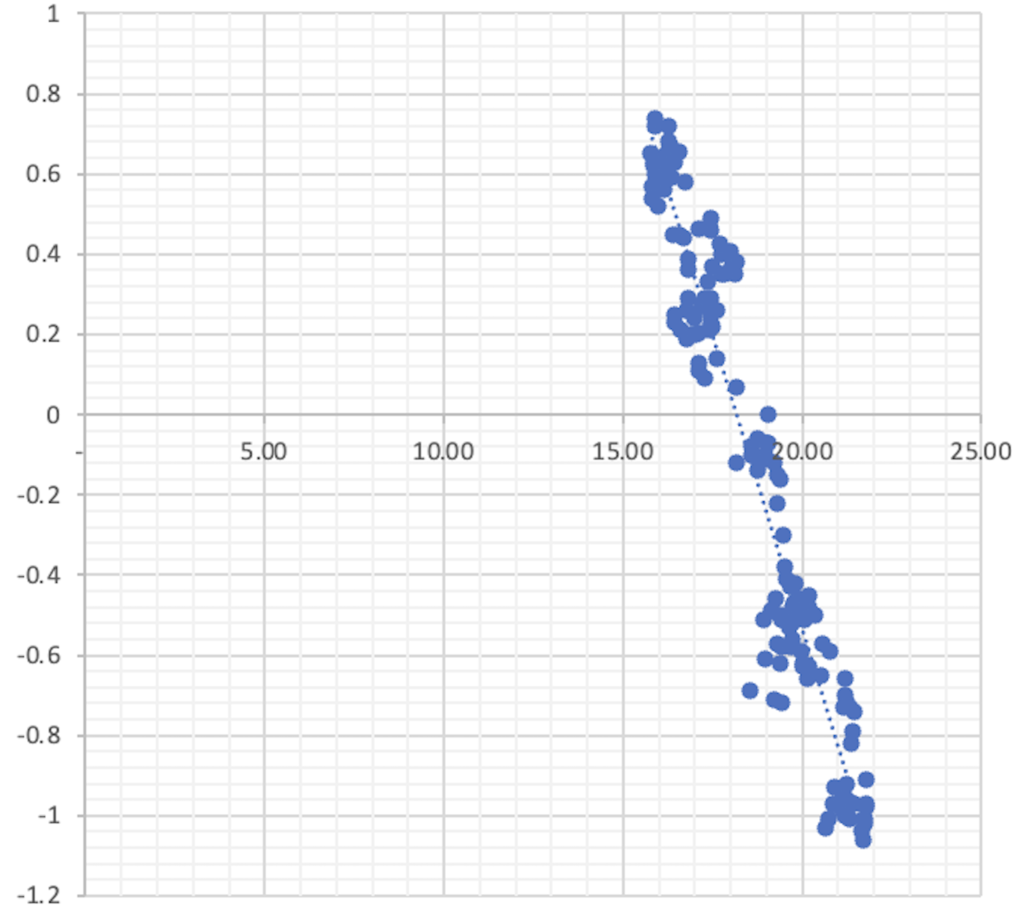

2021年12月から実質金利とPE ratioの外部公表されている日次データを取得して、散布図にしてみました。

この際、注意したこととしてはS&P500のVIX指数が30を超えた日のデータは相場が荒れているため基本的に株価が理論値よりも下振れしているはずと考えて上記の集計から除いています。VIX指数は恐怖指数と言われるように、突発的な事象で投資家が慌てた際などに市場のボラティリティが高まっていると上昇します。例えば今年で言うと2月にロシアがウクライナに侵攻したタイミングやロシア軍が原発を攻撃したというニュースが報道された際にVIXが30以上に急上昇していました。

相関係数がマイナス0.9よりもかなり小さいので実質金利とPE ratioの連動性はかなり高いと言えます。一方で因果関係を考えてみるとEPSがある程度一定であれば、金利が変動すれば逆方向に株価が動くと仮定することも可能であるように直感的には思われます。その前提で考えると上で示した散布図上のデータを単回帰分析することで実質金利を変数とした株価の算定モデルが作成できます。

Y(株価)=-a*X(実質金利)+b

こうすることで今の実質金利から理論上の株価を算定できるので、割安か割高かという目安の指標を持つことができるようになります。もちろん実質金利も株価も上記に挙げた要因以外の影響を受けて変動しますし、一時的に推定値から乖離することもあります。そこで、日々の株価分析にあたっての考え方を次にて書いていきます。

現状の分析

2022年の年始から6~7月ごろまでの状況として、加熱していたインフレを抑え込むためにFRBの利上げが過去に例のない速度で行われてきました。その結果、10年物国債を用いて算定される実質金利の推移も右肩上がりの状況でした。その結果、S&Pを含めた米国の株価は下落幅が大きくなっています。一方でEPSの推移を見てみるとインフレ、ウクライナ戦争、サプライチェーン問題等の様々なコスト悪化要因を抱えながらもエネルギー株に牽引される形で底堅くなっています。Forward EPSで見れば年初からむしろ若干の成長を見せており、既に米国ではQ2まで決算が出ており、今後新たな大問題に米国が直面しなければ、EPSが大きく崩れないと考えることも可能に思います。

つまり今の株価を大きく支配している要素としてはやはりインフレと金利だといえ、7月のFOMCにおけるパウエル議長の発言以降、実質金利低下の兆しが出てきたことにより、株価は8月にかけて回復基調にあったと個人的に分析します。

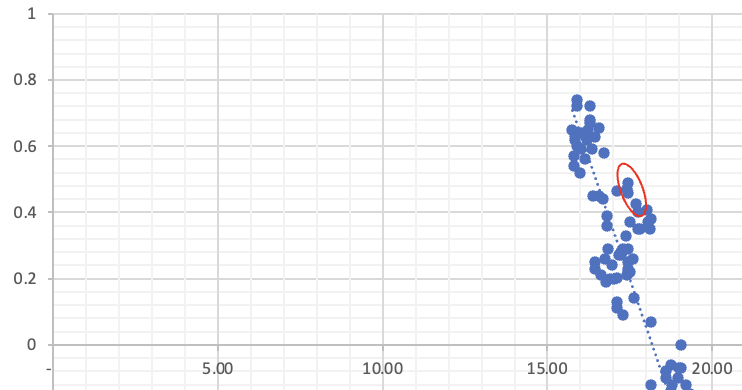

ただし、8月3週目ごろまでの株価が以下の図に示している散布図の通り、推定値と比較して若干、割高な水準にあり、まだインフレが収まるとは言い切れない中でやや先走り感のある展開だと思って定期積立を一旦、止めていました。

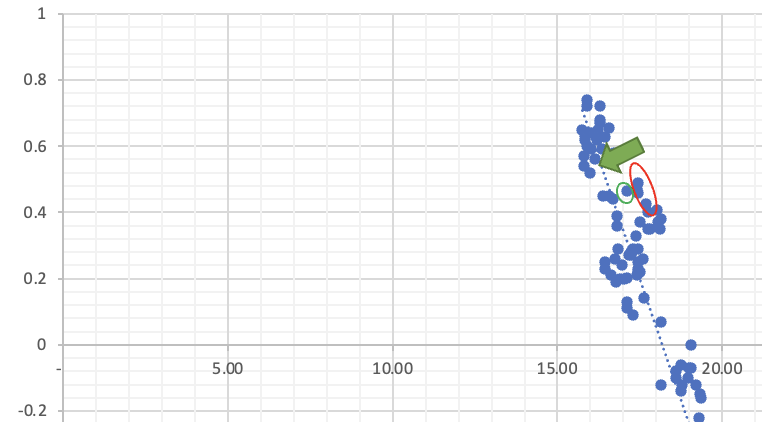

金曜のジャクソンホールでのパウエル議長の発言により、市場が改めてインフレとの戦いによる金利上昇を意識し始めた結果、散布図では若干の変化ですが、理論値から上振れていた株価が理論値の近くまで戻りました。その結果、週半ばまでの積立を止めていたことが奏功して下がった株価での指値購入を行うことができました。

今後の見通し

さて、ここまでで今の実質金利から現状の株価が割安か割高かを把握できると書きました。一方で投資をされる方にとってあくまで重要なポイントは将来、株価が上がるか下がるかだと思います。そのためには今後の金利動向を読むことが非常に重要だと言えます。長期金利はFRBの政策に依存する短期金利と共に長期的な経済力の見通しに関する影響を強く受けます。そのため短期的なインフレやそれに伴う利上政策だけでなく、それらの長期的な経済に対する影響も考える必要があります。例えば、インフレが収まらずに金利をFRBが上げると想定される局面であっても将来的に利上げが景気減速をもたらした場合、長期的には利下げも意識されて長期金利は下がる可能性もあります。

足元の長期金利の推移を見ると年初からの実質金利上昇がやや落ち着きつつある状況に見えます。

今後、想定するシナリオとしては以下の二つの可能性が高いと考えています。

①インフレが今年の下期にかけて早期に収束していき、FRBのの利上げが鈍化し、景気減速も進まない。その結果、長期金利は3%前後で推移し、コロナ収束による企業の業績回復と歩調を合わせて株価上昇。

②インフレがなかなか収束せずに、FRBの利上げが長期化し、景気減速の兆候が多くで始める。その結果、長期金利は3%を超え、企業の業績悪化も出始めて株価が弱気に推移する。

先週半ばまでの株価回復基調は①を意識してのものと考えているのですが、②の可能性もまだまだ十分にあると思います。

個人の投資家としては株価が不安定化したタイミングでのVOO積立投資を継続しつつ、年末にかけて株価が上がっていくことを期待したいところです。

もちろん株価の推測をする上では上記の考え方を経た上でも上がるか下がるかの予測は難しいのですが、現状を把握する上で実質金利の状況を間に挟むことで理解が進む部分もあると思うのでよろしければぜひ、参考にしてみてください。

今後も定期的に上記の考え方を踏まえての投資状況について記載していきたいと思います。

公表データソース:

S&P 500 (SPX) Historical Data | Nasdaq

FactSet Insight – Commentary and research from our desk to yours | Earnings

10 Year Treasury Rate – 54 Year Historical Chart | MacroTrends

10-Year Breakeven Inflation Rate (T10YIE) | FRED | St. Louis Fed (stlouisfed.org)

VIX Index Historical Data (cboe.com)

コメント