こんにちは。旅人会計士のタローです!

7月にラスベガスを旅行で訪れた際にカジノ運営を行うMGM Resorts Internationalという

企業に興味を持ちました。

MGMは大阪IRにオリックスと共に選定されている企業です。

今日はこのMGMとオリックスについて理解することで大阪IRの可能性を考えてみたいと思います。

僕自身はカジノに対してフラットな意見ですが、

観光需要の重要性は理解できるので一人の会計士として運営企業の理解を通じて

今後のIRについて考えてみたいと思います。

大阪IRの概要

MGMとオリックスの企業理解を行う前にまずは大阪IRの簡単な理解から。

大阪のIR基本構想によるとアジアを中心としたインバウンド需要を取り込むために

カジノなどのエンターテイメント、宿泊施設、MICE施設(国際会議などを含む、ビジネスイベント)を

含む統合リゾートを有効活用できていない夢洲の空き部分を利用して行うプロジェクトです。

大規模な施設への投資を必要とするプロジェクトなので施設に注目してその具体的な用途を見てみると

①国際会議場

②展示場

③魅力増進施設>庭などの写真栄えするスポットを目指していると推測

④送客施設>島なのでアクセスのためのバスやフェリーのターミナル

⑤宿泊施設

⑥エンターテイメント施設>劇場と想定

⑦飲食、物販施設

⑧カジノ施設

の8つがあるそうです。

この中でインバウンド需要を取り込める強力なコンテンツとなり得るかの考察のために

宿泊施設、エンターテイメント施設、カジノ施設としての機能と企業理解の関連を

主に考えていきたいと思います。

(大阪IR関連の参考資料)

https://www.pref.osaka.lg.jp/attach/30857/00000000/honpen.pdf

https://www.pref.osaka.lg.jp/hodo/attach/hodo-42556_5.pdf

オリックス

リースビジネス

オリックスは1964年から情報関連機器(コピー機など)のリースビジネスを中心として発展してきた

歴史を持つ会社で、現在はリースを含む金融や不動産など幅広く展開しています。

まずは本業であるビジネスの理解から。

オリックスはリース業界における売上高で首位を走るリーディングカンパニーです。

リース業界の収益構造としてはコピー機や自動車等のモノの管理という側面はあるものの、

基本的にはその調達資金を顧客に提供してリース料に利息を含めて分割で回収するという

金融ビジネスであるため、顧客からリース料を滞りなく回収できるか(債権管理)が重要になります。

市場規模10兆円の産業で、モノの購入のための余剰資金が当初必要になるものの

ビジネスが回り始めれば安定的な収益を確保することが可能です。

オリックスの法人営業(リース)部門でも利益率が15%超と高くなっており、

収益性の高いビジネスであると言えます。

自動車会社など高単価なモノを売る会社では傘下の金融子会社で収益性が高くなっている

事例が多いのも同じ構造の可能性が高いと思います。

(リース業界参考)

多角化

オリックスはリースを中心として投資対象を広げると共に金融事業も多角化しています。

大阪IRとの関連を考える前に一旦、会社がやっているビジネスの全体を見ていきます。

①リース<自動車、IT関連機器(コピー機など)のリース

②不動産<不動産の開発、賃貸、運営

③投資事業<ベンチャーキャピタルとしての資金融資や企業再生など

④環境エネルギー<廃棄物処理など

⑤保険

⑥銀行、クレジット

⑦輸送機器<航空機や船舶のリースなど

⑧海外<米国、欧州、アジア・豪州での金融と投資

会社のビジネスと歴史を俯瞰すると、リース事業を通じて企業や個人の与信判断(リース料払える

だけの能力があるか否かの判断)に関するノウハウを蓄積し、保険や銀行・クレジット等の金融に

ビジネスを拡大するだけでなく、投資対象を不動産や他の企業、環境エネルギーにも広げて

事業を拡張してきているように感じます。

直近の業績

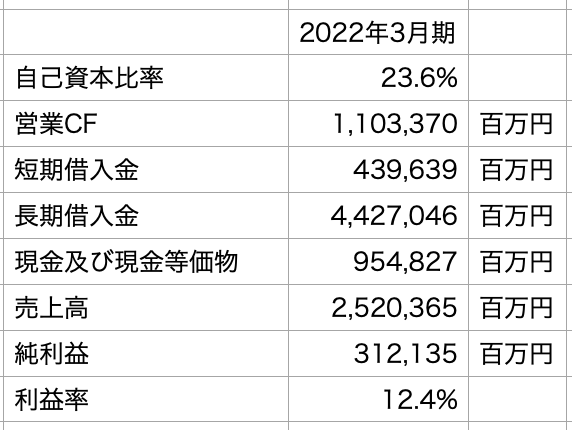

業績は直近の2022年3月期の純利益が312bilと過去最高であった2019年3月期に迫る水準ですが、

その主な要因は弥生会計を運営する弥生事業を海外のファンドに売却したことによるもので、

セグメント別にみると輸送機器は航空機リースがコロナにより航空会社との契約が厳しい状況と

想定されるため2022年3月期で赤字化しており、同様に恐らくコロナや金融市場の影響で

投資事業も赤字化しています。

その他、不動産事業も利益がコロナ前の半分以下になっています。

一方で金融ビジネスや特に米国、アジアでの海外ビジネスは好調なため多角化が奏功したと言えます。

操作が難しいとされるキャッシュ・フローベースで見ても、2020年3月期から継続して本業たる

営業キャッシュ・フローが一兆円超を記録しており、安定感があります。

業種やタイミング的に弥生を売却したことがハウステンボスを売却したHISと重なって見えましたが、

オリックスの場合は多角化してきたビジネスの一角を高い値段で売却できるうちに

売ってしまおうという戦略的な意図も強いように推測します。

財務面での安全性に関しても念のため見ておきます。

リース業界のリーディングカンパニーなので安全性も全く問題なさそうです。

業種柄、長期の借入金残高が多額ですが、年間の返済額は営業CFの範囲内にほぼ収まっており、

利益率も高いのでコロナ禍でも安定感がありますね。

大阪IRに関連する部分

さて、オリックスが大阪IRで果たす役割を考える上では不動産事業の深掘りが必要です。

まずはざっくりと不動産事業や投資事業の中で実施している内容やトピックスを列挙してみます。

①関西3空港の運営(大阪IR提案概要より)

②まちづくりと再開発(会社HPより、以下同様)

③ホテル・旅館、研修施設、レジャー施設の運営

④住宅の開発・管理

⑤REIT

⑥オフィス、物流施設、商業施設の開発

ディベロッパーとしても施設の運営主体としてもほぼ全方向にビジネス展開しており、

ファンドビジネスも実施しています。

オリックスの沿革を考えると資金調達面に強みがあると想定されるので、

反対に開発力や運営のスキルはどこまで実力があるのか丁寧に見ていく必要がありそうです。

そこで開発事例として掲載されている物件の現状を見てみました。

A.クロスゲート金沢

金沢駅前に位置しており、Hyattとマンション、商業施設を含む複合施設で地上15階建。

設計は竹中ですが、オリックスも開発事業者として中心的な役割。

見た目も小洒落た印象で、金沢に旅行に行った際にも駅前の洗練された他の建築物と相まって

良い街並みを作り出していました。

建設方法から考えてより高いビルの建設は難しいのかもしれません。

大手ゼネコンほどではないものの、それなりの建設ノウハウを持っていると言えそうです。

ちなみにHyattのレビューを旅行サイトで比較するとホテル日航や三井ガーデンホテルなどと

比較すると劣るものの(この辺は評価がかなり高い)、ANAクラウンプラザなどと同じくらいの

評価を得ていてそこそこ良い評価でした。(ブログ記載時点)

B.うめきた2期地区開発

C.グローバルゲート(ささしまライブ24)

大阪と名古屋の一大再開発プロジェクトにJV案件として参画しています。

グローバルゲートは豊通や大和ハウスなどと共に開発していましたが、出来上がりのビルは

都会的で洗練されており、SDGsも意識したコンセプトで居心地の良い空間に仕上がっています。

僕も何度か訪れたことがありますが、レストランや書店も個性的で良好なテナントが多く、

時間を過ごしていて飽きない場所だと思いました。

(ただし、名古屋駅からのアクセスが未だに悪いので商業施設の客入りは個人的に心配です。)

大規模開発に関与した実績自体はオリックスの企業評価にとってもプラスと言えそうです。

不動産の開発力という観点でもそれなりに実績を残しており、

ホテルの運営もオリックスホテルブランドで日本中に展開しています。

このことから、オリックスの不動産に関する開発、運営、ファイナンスの観点から見た総合力は

高いと言えそうです。

最後に個人的に最も気になった関西の主要3空港の運営に関する事業を見ていきます。

空港運営に民間企業として日本で初めて参画するにあたり、フランスのVINCIエアポートと共同で

関西エアポートという会社を通じて運営に携わっています。

コロナでやはり直近2年間は赤字実績で2023年3月期も社長談話と日本の水際対策から

推測するに黒字化は難しいようです。

関西エアポートは関連会社の位置づけとなっているため当然、持分法投資損益として

オリックスの業績にも影響を与えていますが、上記の通り、米国での好業績などに支えられて

オリックス本体の財務安定性には懸念が生じるような状況には至っていません。

コロナ前までの好業績やコロナ禍においても関西国際空港のターミナルへの投資を継続する姿勢、

以下の社長談話などを踏まえても日本の民間企業として初めて空港運営に携わる状況にも

関わらず、結果を残してきている点は大阪IRを考える上でもプラス材料と言えます。

(空港運営関連参考)

Youtube掲載の「ザ・リーダー 関西エアポート 山谷社長」

>コロナ前に既に危機対応を見据えてビジネスする姿勢を語られていました。

まとめると、大阪IRにおける施設の利用用途の内、集客の観点からは宿泊施設、

エンターテイメント施設、カジノ施設が重要な要素と考えられますが

その内、オリックスはカジノ以外のコンテンツに関して、開発と運営に関する実績があり、

カジノにおいては次回記載するMGMとの協業により、ノウハウ得る必要があるものの

これまでもJVや関西エアポートなど幅広い事業を他企業と手掛けていて経験値が高いです。

また、資金調達の面でもリース事業で得たキャッシュを原資にビジネスを多角化させており、

一部のビジネスはコロナで打撃を受けているものの、他のビジネスでショックを吸収できています。

その結果、財務面での安全性も高い状態が継続されており、大阪IRの際に資金が枯渇して

投資が中途半端となってしまうリスクも低そうです。

会社全体を見ても金融事業を祖業とする安定感の高さに新しいビジネスにチャレンジする開拓精神を

兼ね備えた優良な企業に見えるので大阪IRという新たな挑戦に挑む企業として

今後どのような成果を上げていくのか、引き続き注視していきたいと思います!

コメント