こんにちは。旅人会計士のタローです!

アメリカ北部は既に秋の気配が漂い始めました。

短い夏が終わってしまい、厳しい冬が来る前にできる限り今、やり始めた作業の

アウトプットと整理を終えてしまえるように日々、過ごしていきたいと思います。

前回に引き続き、今回は運営する企業に着目して大阪IRを考えていきたます。

MGM

企業の概要

MGM resorts international(以下、MGM)は1986年からホテルとカジノの所有と運営を通じて

ビジネスを実施しており、現在はニューヨーク証券取引所に上場していてS&P500採用銘柄です。

ホテルとカジノはラスベガスを中心としてアメリカ全土に展開しており、

ホテルのブランドとしてはラスベガスの噴水ショーで有名なBellagioや

Mandalay Bay(日本にもあるマンダリンとは別)の他、MGMブランドでも展開しています。

また、マカオでも同様のビジネスを子会社であるMGM Chinaを通じて実施しています。

ホテルやカジノの所有に関して、一部は傘下の不動産子会社を通じて持分を保有していますが、

多くはREITなどに売却しており、ホテルとカジノの運営に軸足を置いている印象です。

ホテルの運営に特化して業務拡大する手法は星野リゾートやマリオットが有名ですが、

MGMの場合はAnnual reportにおいてホテルとカジノの所有が明記されており、

不動産の所有も部分的には実施しているため物件に応じて使い分けているようです。

ラスベガスのカジノ運営だけで通常時は十分儲かっていそうなので

徐々に所有している不動産を流動化させて資金調達をしている途上にあるのかもしれません。

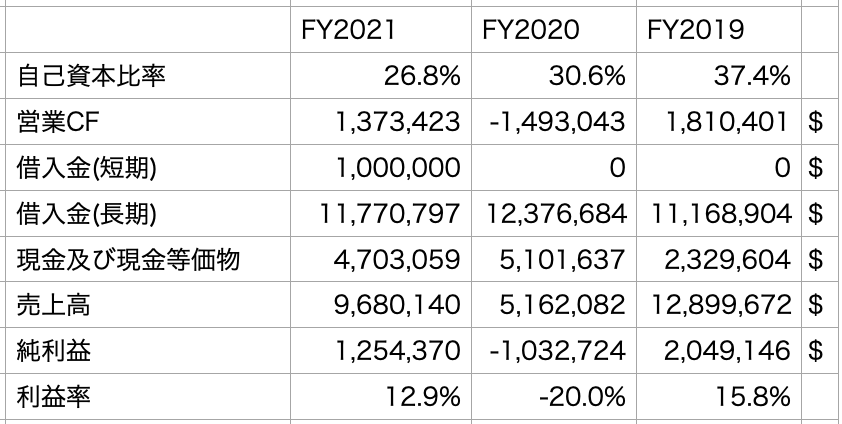

直近の業績

2020年はコロナの影響によりベガスを始め全米のホテルを一時休止せざるを得なかったため

業績はかなり厳しい状況でした。

売上高が$5.1M(FY2020)となっており、コロナ前(FY2019:$12.9M)の半分以下となっており、

純利益が$-1.0Mとかなりの赤字を計上しています。

一方で経営再開後の2021年は売上$9.6M、純利益$1.2Mまで回復してきており、

コロナ前には及ばないものの、黒字化しています。

財務面の安全性を見ても以下の通り、コロナによる一時的なキャッシュと利益の毀損があったものの、

十分な経営体力があるため手元のキャッシュと若干の資金調達でコロナをやり過ごしたと言えます。

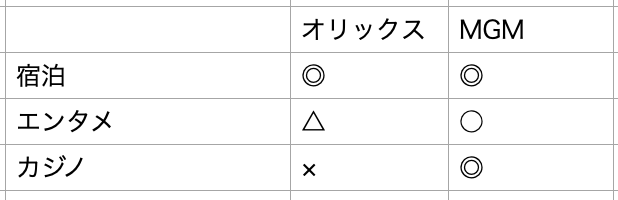

大阪IRと関連する部分

オリックスとMGMの企業理解から大阪IRの内、国際的な競争力を獲得するために重要と考えられる

機能と両企業の強み、弱みをまとめると以下のようになります。

宿泊に関しては共にオリジナルブランドを保有してホテル運営を展開しており、

経営・運営面においては十分な実績を持つ企業です。

また、不動産の開発と所有においては他企業の関与が想定されますが、

オリックスの資金力とこれまでの不動産投資の経験値を考えればこの点も問題ないと言えます。

次にカジノに関してはオリックスにとって初めての挑戦であるためMGMにかかっていると言えます。

この点でMGMはラスベガスでカジノ運営に幅広く関与するリーディングカンパニーであり、

財務面と上場していることからも、安全性と公共性が高い優良なパートナーといえます。

マカオでのカジノ・ホテル運営を通じて海外進出でも実績を出している点も好材料です。

また、オリックスは空港運営を手掛けるにあたり、フランスの会社と共同で成果を上げた実績もあり、

共同運営のコントロールに関してもノウハウを持っています。

ここまで見てきて、両企業と大阪IRの相性の良さを感じましたが懸念もあります。

それは、最後のエンタメに関してどれだけ大阪IRの特色が出せるかという点です。

ショービジネス

ラスベガス旅行の記事を通じて僕がシルク・ドゥ・ソレイユに感動した経験を以前、書きました。

個人的な感想ですが、ゴッド・ファーザー1でマイケルが言っていたように

ベガスの成功には豪華なショーが重要な要素だという印象を持ちました。

この印象を少し深掘りすると、ラスベガスのホテルで観光客を観察していると

あまりカジノに熱中しそうに見えない人も多く訪れていました。

例えば普段、勤勉に働いているサラリーマンのように見える父親が娘と二人で旅行に来ていたり、

仲の良さそうな大家族がショーやビュッフェを楽しんでいたり。

実際に僕たち夫婦もカジノでほとんど時間を過ごさなかったですが、ラスベガスのショーなど

エンタメや快適に過ごせるホテル内の充実したコンテンツのおかげで満足度の高い旅行ができました。

つまり、カジノが生み出す富を元により幅広い層が楽しめる

エンタメや空間の演出が必要だと考えています。

じゃあ、どんなショーをすればたくさんの人を呼び込むことができるのか。

これはクリエイティブで難しいお題なのですが、重要な点だと思ったので可能な限り、

現状を踏まえて推測を膨らませてみたいと思います。

まず、オリックスは商業施設や水族館の運営には実績がありますが、

シルク・ドゥ・ソレイユのようなショーを企画したり、呼び込む力については

企業が開示している情報からは読み取れませんでした。(見落としていたらごめんなさい。)

一方でMGMはシルク・ドゥ・ソレイユとの関係が深そうです。

ベガスのMGMが保有するホテルでは

Bellagioの「O」やMGM Grandの「KA」など複数の人気演目が常時上演されています。

大阪でシルク・ドゥ・ソレイユが常に見れると思うと期待が膨らみますが、

情報収集してみるとこの選択肢にも実現の懸念が出てきてしまいました。

シルク・ドゥ・ソレイユはコロナ禍に経営破綻しており、一時は多くの従業員を解雇しています。

今はファンドの支援を受けて経営再建中ですが、「O」の完成度の高さを見て素朴に

あれだけのショーができる会社がなぜ、経営に行き詰まるのか疑問に感じました。

もともと、大道芸人であった方がカナダで始めた会社はその芸術性と完成度の高さから

ラスベガスを中心に評価を高めていったそうです。

特に2012頃まではシルク・ドゥ・ソレイユを題材とした書籍や映画が作られているので

この辺りまでは順調に行っていたと推測できます。

ここからは上場企業ではないので根拠が薄く、推測の色合いが強くなってしまいますが

徐々に海外公演を積極化させ、日本でも「コルテオ」など150万人を超える

動員を記録する成功した演目がある一方で、2010年代後半について動員数が伸び悩んだようです。

ショーの完成度の高さから想像するに演出家や出演者にかなりのコストを支払う必要があると

想定されるのでグローバル展開のために規模を拡大するペースが早い場合、

観客動員数が想定を下回ると一気に運転資金が不足する可能性があります。

上記のように仮定すると労働集約的なビジネスの難しさが浮かび上がります。

あれだけ完成度の高いショーを短期間で演目を変えながらグローバルに展開しようと考えると

高コストな体制となってしまい、売上高の成長を見誤った途端に資金繰りが難しくなる。

一方で、プロフェッショナルがそれぞれの創造性を結集したからこそ魅力的なショーができた

という側面は労働集約型の強みなので、グローバル戦略の際にはそのようなリスクと会社の体力を

踏まえて展開できていたら異なった状況になったかもしれません。

コロナによるラスベガス等での公演休止が明けると、早い段階から上演再開をさせているので

今は常設公演による安定的なキャッシュで経営体力を回復させている途上にあると推測できます。

なお、再建にあたってはMGMにゆかりのある方も参加しているようなので将来、

シルク・ドゥ・ソレイユの経営体力が回復した後には大阪で演目が見られる日を

期待したいと思います。

シルク・ドゥ・ソレイユ以外のエンタメとして考えられる候補としては吉本、劇団四季など

考えてみましたが、言語や日本らしさの点が難しいかもしれません。

ユニバーサル・スタジオジャパンは日本らしさを売りにしたプログラムもあるので

こことの共同は良いかもしれませんね。

以上、長々と大阪IRに関する企業の分析を書いてみましたが、

アジアの中で大阪IRが輝く観光コンテンツとなるのを楽しみにしたいと思います!

コメント